Über die KfW können Sie verschiedene Förderungen rund um Ihre Immobilie in Anspruch nehmen. Im folgendem Blog Beitrag erhalten Sie einen Überblick zu den Wichtigsten wohnwirtschaftlichen Förderprogrammen und wie man sie zielgerichtet einsetzt.

Inhaltsverzeichnis:

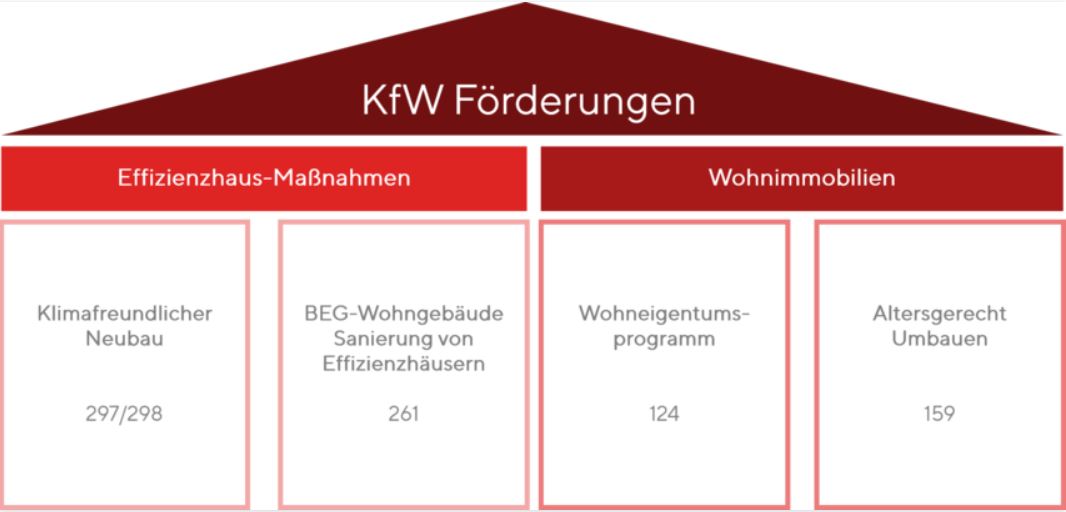

Zum Wohneigentumsprogramm (124)

Zum Programm Altersgerecht Umbauen (159)

Zum Programm BEG-Wohngebäude Energieeffizient Sanieren (261)

Zum Programm Klimafreundlicher Neubau (297/298)

Zum Exkurs: Qualitätssiegel Nachhaltiges Gebäude (QNG)

Das Wohneigentumsprogramm (124)

Definition: Gefördert wird der Kauf oder Bau von selbst genutztem Eigenheimen oder Eigentumswohnungen mit bis zu 100.000 Euro Darlehn (Förderkredit ab *effektivem Jahreszins, Stand 01.03.2023) pro Vorhaben.

*Zinsen werden auf dieser Seite nicht ständig erneuert, wir verlinken den Zins mit der KFW Seite-hier sehen Sie den aktuellen Zins

Und was wird genau gefördert?

- Bau und Erwerb von selbst genutztem Wohneigentum: Eine Selbstnutzung liegt auch vor, wenn die Wohnung an Angehörige (gem. §15 der Abgabeordnung) unentgeltlich überlassen wird.

- Errichtung von Wohneigentum auf Erbpachtgrundstück: Die Raten des Erbpachtzinses ist nicht förderfähig. Wird das Erbpachtgrundstück abgekauft, wird der Kaufpreis gefördert, sofern das Eigenheim noch nicht mit dem KfW-Wohneigentumsprogramm gefördert wurde.

- Auszahlung von Miterben: Der Antragssteller muss danach das Objekt selbst bewohnen.

Bauvorhaben:

- Kosten für das Baugrundstück (der Erwerb darf bei Antragseingang nicht länger als 6 Monate zurückliegen und mit dem Bauvorhaben muss spätestens 12 Monate nach Auszahlung begonnen werden).

- Baukosten wie Material und Arbeitskosten

- Baunebenkosten für Architekten, den Energie-/Bauberater, die Notar und Maklergebühren sowie die Grundsteuer.

- kosten der Außenanlagen

Immobilienkauf: Kaufpreis einschließlich

- Kaufpreisnebenkosten

- Modernisierungskosten

- Instandsetzungskosten

- Umbaukosten

Antragsteller: Alle Privatpersonen, die selbst genutztem Wohnraum erwerben oder bauen, können dieses Programm beantragen. Dies ist unabhängig von Alter, Familienstand, Einkommen oder anderen möglichen Einschränkungen.

Prozesse im Detail: Der Antrag auf Förderung bei der KfW ist vor dem Vorhaben beginn zu stellen. Der richtige Zeitpunkt für die Antragsstellung ist abhängig davon ob es sich um ein Bauvorhaben oder einen Kauf handelt:

- Beim Bauvorhaben/Werkvertrag mit einem Bauunternehmer ist der Antrag vor Beginn der Bauarbeiten vor Ort zu stellen.

- Beim Kauf/ Kauf von einem Bauträger ist der Antrag vor Abschluss des notariellen Kaufvertrags zu stellen.

Unsere Empfehlung: Erst mit dem Vorhaben beginnen, wenn die Zusage der KfW vorliegt!

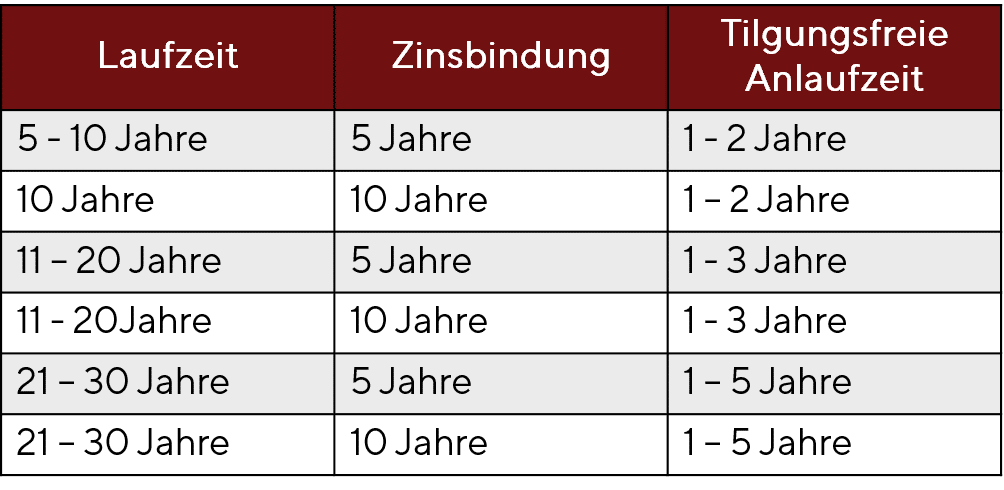

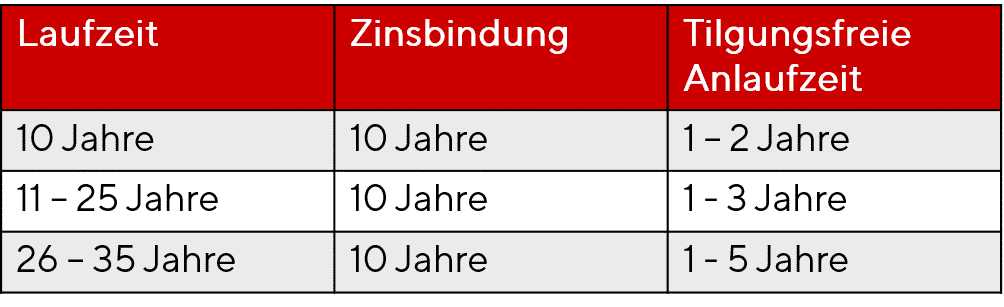

Merkmale: Das Wohneigentumsprogramm kann als Annuitäten- oder endfälliges Darlehen für eine bestimmte Laufzeit aufgenommen werden. Hier unten können Sie die Unterschiede ansehen.

Annuitätendarlehen: Beim Annuitätendarlehen zahlt Ihr Kunde während der tilgungsfreien Anlaufzeit nur Zinsen – danach gleich hohe monatliche Annuitäten (Zins und Tilgung).

Endfälliges Darlehen:Beim endfälligen Darlehen zahlt Ihr Kunde während der gesamten Laufzeit nur die Zinsen und am Ende den kompletten Kreditbetrag in einer Summe zurück.

![]()

Für beide Darlehensvarianten gilt:

- Auszahlung 100 %

- Abruffrist 12 Monate und Verlängerung auf 36 Monate möglich

- Bereitstellungszins ab dem 13. Monat (0,15% pro Monat auf den nicht abgerufenen Kreditbetrag)

- Der abgerufene Betrag muss innerhalb von 12 Monaten vollständig für den in der Zusage festgelegten Verwendungszweck eingesetzt werden.

- Vorzeitige Rückzahlung/Sondertilgung nur vollständig und gegen Vorfälligkeitsentschädigung möglich

- Der zweckentsprechende Einsatz der Kreditbeträge wird gegenüber dem Finanzierungsinstitut nachgewiesen.

Gut zu wissen

Wege zum Gebäude

- Wege verbreitern und Stufen vermeiden, z.B. beim Zugang zum Gebäude, zur Garage, zu Sitz- und Spielplätzen sowie zu Mülltonnen

- Kfz-Stellplätze und Abstellplätze barrierefrei einrichten und überdachen

- bei Gebäuden ab drei Wohneinheiten auch weitere Maßnahmen im Wohnumfeld

Eingangsbereich und Wohnungszugang

- Barrieren am Eingang von Haus und Wohnung abbauen

- mehr Bewegungsfläche schaffen

- Wetterschutz anbringen, z. B. Überdachung und Windfang

Überwindung von Treppen und Stufen

- Aufzuganlage einbauen, nachrüsten oder verbessern

- Treppenlifte, Senkrecht-, Hebe- oder Plattform Lifte installieren

- Treppen optimieren, z. B. Handläufe anbringen

- Rampen anlegen

Raumaufteilung und Schwellen

- Wände versetzen und großzügige Räume mit mehr Bewegungsfreiheit schaffen

- Tür Durchgänge verbreitern und neue Innentüren einbauen

- Schwellen auf Bewegungsflächen abbauen

- Terrasse, Loggia oder Balkon schaffen oder erschließen

Badezimmer

- Raumaufteilung ändern

- Boden gleiche Dusche einbauen und Dusch(-klapp)sitz anbringen

- Sanitär Objekte modernisieren (WC, Bidet, Waschbecken und Badewanne einschließlich eines mobilen Liftsystems)

Orientierung, Kommunikation und Unterstützung im Alltag

- altersgerechte Assistenzsysteme und Smarthome-Anwendungen installieren oder erweitern, etwa

-

- baugebundene Bedienungs- und Antriebssysteme, z. B. für Türen, Rollläden, Fenster, Türkommunikation, Beleuchtung, Heizung- und Klimatechnik

- Mess-, Steuerungs- und Regelungstechnik, z. B. für Heizung und Beleuchtung

- baugebundene Not-, Ruf- und Unterstützungssysteme, z. B. Wassermelder, Panikschalter und Sturzmelder

- Bedienelemente modernisieren, z. B. große Lichtschalter und ergonomische Türgriffe anbringen

- Stütz- und Haltesysteme einbauen

- Orientierung erleichtern und Kommunikation verbessern, z. B. durch Beleuchtung und Gegensprechanlagen

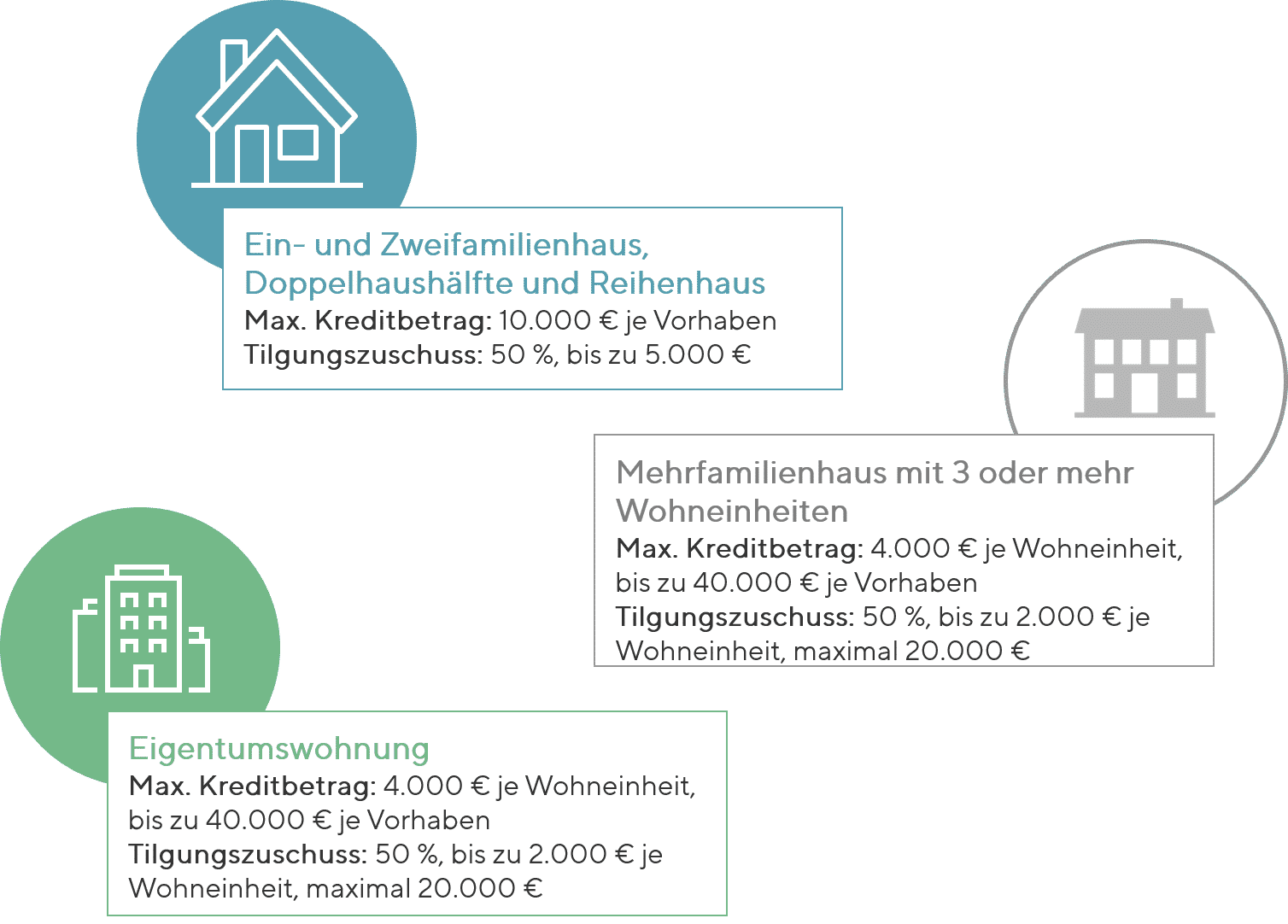

Antragstellende: Es werden alle gefördert, die in die Barriere Reduzierung oder den Einbruchschutz investieren, z.B. Privatpersonen unabhängig von Alter oder Einkommen, aber auch Wohnungseigentümergemeinschaften, Bauträger oder Wohnungsunternehmen. Die Förderung ist unabhängig von der Nutzungsart (Eigennutzung oder Vermietung).

Prozesse im Detail: Der Antrag auf Förderung bei der KfW ist vor dem Vorhaben beginn zu stellen. Den richtigen Zeitpunkt für die Antragsstellung bei den verschiedenen Finanzierungsvorhaben und was Sie dabei noch beachten müssen, finden Sie hier.

- Umbau: Als Beginn eines Vorhabens gilt der Start der Bauarbeiten vor Ort.

- Achtung: Lieferungs- und Leistungsverträge dürfen vor Antragsstellung abgeschlossen werden undgelten nicht als Vorhabenbeginn.

- Mieter können Anträge ausschließlich für Vorhaben an ihrem Mietobjekt stellen.

- Von den Kunden sind alle relevanten Nachweise über die Einhaltung der technischen Mindestanforderungen und Fördervoraussetzungen 10 Jahre aufzubewahren. Dies sind z.B. Produktzertifikate der Hersteller oder Montagebescheinigungen inklusive Originalrechnungen.

- Kauf: Beim Kauf/ Kauf von einem Bauträger ist der Antrag vor Abschluss des notariellen Kaufvertrags zu stellen.

- Beim Kauf einer umgebauten Immobilie, darf die Bauabnahme max. 12 Monate zurückliegen.

- Der Kauf- beziehungsweise verbundene Kauf- und Werkvertrag muss eine Haftung des Verkäufers für die förderfähigen Maßnahmen enthalten.

- Die Kunden müssen den Nachweis über die förderfähigen Investitionsmaßnahmen und -kosten 10 Jahre aufbewahren.

- Der Verkäufer muss sich zur Übergabe der aufzubewahrenden Unterlagen gemäß dem Abschnitt „Auskunfts- und Sorgfaltspflichten des Kreditnehmers“ verpflichten.

- Beim Kauf einer barrierearm umgebauten Immobilie muss die Förderung gesondert im Kaufvertrag ausgewiesen werden.

Unsere Empfehlung: Erst mit dem Vorhaben beginnen, wenn die Zusage der KfW vorliegt!

Merkmale:Das Programm Altersgerecht Umbauen kann als Annuitäten- oder Endfälliges Darlehen für eine bestimmte Laufzeit aufgenommen werden. Hier können Sie sich einen Überblick zu den beiden Varianten verschaffen:

Annuitätendarlehen: Beim Annuitätendarlehen zahlt Ihr Kunde während der tilgungsfreien Anlaufzeit nur Zinsen – danach gleich hohe monatliche Annuitäten (Zins und Tilgung).

Endfälliges Darlehen: Beim endfälligen Darlehen zahlt Ihr Kunde während der gesamten Laufzeit nur die Zinsen und am Ende den kompletten Kreditbetrag in einer Summe zurück.

Für beide Darlehensvarianten gilt:

- Auszahlung 100 %

- Abruffrist 12 Monate und Verlängerung auf 36 Monate möglich

- Bereitstellungszins ab dem 13. Monat (0,15 % pro Monat auf den nicht abgerufenen Kreditbetrag)

- Der abgerufene Betrag muss innerhalb von 12 Monaten vollständig für den in der Zusage festgelegten Verwendungszweck eingesetzt werden

- Vorzeitige Rückzahlung/Sondertilgung nur vollständig und gegen Vorfälligkeitsentschädigung möglich

Gut zu wissen

Auch bei dem Programm 159 gibt es Besonderheiten und Ausnahmefälle. Hier lernen Sie weitere Tipps, Besonderheiten und auch die Kombinationsmöglichkeiten mit anderen KfW Programmen kennen.

- Wohnungsberatungsstellen: Bei der Planung können Sie bei Wohnungsberatungsstellen wie der Bundesarbeitsgemeinschaft wohnungsanpassung e.V. Unterstützung bekommen.

-

Einbruchschutz: Geht es um die Verbesserung des Einbruchschutzes, gibt es hier hilfreiche Informationen wie z.B: auf der Seite KEINBRUCH einer Initiative der Polizei und Wirtschaft.

-

Ferienhäuser: Ferienhäuser und –Wohnungen sind von der Förderung ausgeschlossen.

-

Fachunternehmen: Eigenleistungen sind nicht förderfähig. Voraussetzung für die Förderung ist der Einbau oder die Nachrüstung durch ein Fachunternehmen.

- Nachweis: Die ordnungsgemäße Durchführung muss der Bank nachgewiesen werden.

- Kombination: Das Programm 159 kann nur mit dem KfW-Programm 124 kombiniert werden.

- Sperrvermerk: Sofern Sie auf eine Zusage verzichtet haben, können Sie einen neuen Antrag für das gleiche Vorhaben nach sechs Monaten stellen (gerechnet ab Eingang der Verzichtserklärung in der KfW). Ein Verzicht auf die Zusage der KfW ist über das durchleitende Finanzierungsinstitut möglich. Sie können jederzeit einen neuen Antrag stellen, wenn sie ein selbst genutztes Wohngebäude an einem anderen Ort erwerben oder bauen wollen.

BEG-Wohngebäude Energieeffizient Sanieren (261)

Definition:

- Gefördert werden energetische Komplett-Sanierungsmaßnahmen einer Bestandsimmobilie.

- Die Sanierungsmaßnahmen beim Erwerb einer frisch sanierten Bestandsimmobilie, sofern diese im Kaufvertrag ausgewiesen sind.

- Erweiterung bestehender Wohngebäude (Anbau oder Ausbau von vormals nicht beheizten Räumen, z.B. Dachgeschoss). Die Förderung gilt pro Wohneinheit und wird bis zu 150.000 € Kredit (Förderkredit ab * effektiver Jahreszins für Sanierung und Kauf. Stand 01.03.2023) und bis zu 25% Tilgungszuschuss, maximal 37.500 € je Wohnung gefördert. Zusätzliche Förderungen möglich, z.B: für:

-

- Baubegleitung

- 10% Bonus für Worst Performing Buildings (WPB)

- 15% Bonus für Serielle Sanierung

- 20% Bonus bei Kombination von WPD und serielles sanieren

- Dadurch lässt sich der Tilgungszuschuss auf bis zu 45%, maximal 67.500 € je Wohnung erhöhen.

-

*Zinsen werden auf dieser Seite nicht ständig erneuert, wir verlinken den Zins mit der KFW Seite-hier sehen Sie den aktuellen Zins

Siehe Hierzu Unsere detaillierte Tabellarische Zusammenfassung auf Unserer Homepage unter: Fördermittel der KFW

So funktioniert’s in Kürze!

Wichtig: Damit Sie die Förderung nicht verlieren, muss der Förderantrag vor Vorhaben beginn bei der KfW gestellt werden.

Unsere Empfehlung:erst mit dem Vorhaben beginnen, wenn die Zusage der KfW vorliegt.Planungs- und Beratungsleistungen dürfen Sie natürlich vorher in Anspruch nehmen.

Wichtige Begrifflichkeiten: Bei den KfW-Programmen rund um die energetische Sanierung werden Sie immer wieder auf bestimmte Fachbegriffe stoßen. Hier erfahren Sie, was genau ein „Effizienzhaus“ oder eine „serielle Sanierung“ ist.

- Effizienzhaus: Effizienzhaus ist ein Energiestandard für Wohngebäude. Die unterschiedlichen Zahlenwerte geben an, wie energieeffizient das Haus im Vergleich zu einem Referenzgebäude ist. Dabei gilt: Je niedriger die Zahl, desto höher die Energieeffizienz. Beispiel: Ein Effizienzhaus 40 verbraucht lediglich 40 % des Energiebedarfs des Referenzhauses.

- Erneuerbare Energie-Klassen:Ein Gebäude gehört zur Erneuerbare Energien-Klasse, wenn mind. 65 % des Gebäude-Energiebedarfs über erneuerbare Energien gewonnen werden.

- Worst Performing Building(WPB): Ein Gebäude, das hinsichtlich des energetischen Sanierungszustandes zu den schlechtesten 25 % der deutschen Gebäude zählt. Das ist der Fall, wenn EINE dieser Voraussetzungen erfüllt ist:

- Die Immobilie besitzt einen gültigen Energieausweis der Klasse H , d.h. Zustand vor der Sanierung.

- Auf dem Energieausweis steht keine Klasse, sie hat aber einen Endenergiewert von ≥ 250 kWh/m2a.

-

Die Immobilie wurde 1957 oder früher gebaut und mind. 75% der Außenwände wurden nicht energetisch saniert.

- Serielle Sanierung: Bei einer seriellen Sanierung werden vorgefertigte Bauelemente verwendet (z.B. für Fassade oder Dach). Diese Teile haben dabei einen so hohen Vorfertigungsgrad, dass der handwerkliche Aufwand vor Ort deutlich reduziert wird.

Prozesse im Detail: Der Prozess beim Programm 261 ist, im Vergleich zu dem anderer Programme, umfangreicher. Hier erfahren Sie, was Sie bei einem Kauf oder Bau genau beachten müssen und was die Aufgaben eines Energieeffizienz-Experten sind.

Sanierung einer Bestandsimmobilie:

- Sie müssen einen Energieeffizienz-Experten mit in das Vorhaben einbinden, der nach der Durchführung auch die fachgerechte Ausführung bestätigt.

- Als Vorhabenbeginn zählt der Abschluss von Liefer- und Leistungsverträgen. Die Unterschrift unter dem Kaufvertrag der Bestandsimmobilie ist allerdings nicht förderschädlich.

- Die Förderschädlichkeit kann durch ein dokumentiertes Beratungsgespräch verhindert werden. Die Antragstellung bei der KfW muss allerdings vor Beginn der Baumaßnahmen erfolgen.

- Der Bauantrag/Bauanzeige der Immobilie muss zum Zeitpunkt der Antragstellung mind. 5 Jahre zurückliegen.

Erwerb einer frisch sanierten Immobilie:

- Sie müssen einen Energieeffizienz-Experten mit in das Vorhaben einbinden, die oder der nach der Durchführung auch die fachgerechte Ausführung bestätigt.

- Der Antrag ist vor Vorhabenbeginn zu stellen. Als Vorhabenbeginn zählt die Unterschrift unter dem Kaufvertrag/Bauträgervertrag.

- Ausnahme: Kaufvertrag oder Bauträgervertrag enthält eine automatisch aufschiebende/auflösende Bedingung. Das bedeutet, dass das Rechtsgeschäft erst wirksam wird, wenn ein klar beschriebenes künftiges Ereignis tatsächlich eintritt.

- Die Antragstellung bei der KfW muss dann vor der ersten Kaufpreiszahlung erfolgen.

- Der Kaufvertrag muss eine Haftung des Verkäufers für die vereinbarte Effizienzhaus-Stufe ggü. des Käufers enthalten.

- Die Bauabnahme darf nicht länger als 12 Monate zurückliegen.

Energieeffizienz-Experte: Warum Notwendig?

- Der Energieeffizienz-Experte entwickelt das energetische Gesamtkonzept für den baulichen Wärmeschutz und die energetische Anlagentechnik und erstellt für die förderrelevanten Maßnahmen die „Bestätigung zum Antrag“ (BzA). Diese ist die Grundlage für den Förderantrag.

- Er bestätigt nach Abschluss des Vorhabens die Einhaltung der TMA (technischen Mindestanforderungen)und die Einsparungen von Primär- und Endenergie und CO2.

- Er bestätigt auch die für die Maßnahmen angefallenen, förderfähigen Kosten.

- Nach Beendigung des Vorhabens bestätigt er die Durchführung und prüft die Einhaltung der technischen Mindestvoraussetzungen.

- Er muss für das beantragte Vorhaben beauftragt werden und unabhängig sein, d.h. sie oder er darf beispielsweise nicht bei der Baufirma beschäftigt sein.

Finden Sie einen Experten in Ihrer Nähe!

Förderkonditionen

- Fördergrundbetrag gilt je Wohneinheit (eine Einliegerwohnung zählt als Wohneinheit)

- Bemessungsgrundlage bei Sanierung ist die Anzahl der neu errichteten Wohneinheiten nach den Sanierungsmaßnahmen.

- Bemessungsgrundlage beim Erwerb einer frisch sanierten Bestandsimmobilie ist die Anzahl der zu erwerbenden Wohneinheiten gem. Kaufvertrag.

- Der Zuschlag für ein Worst Performing Building (WPB) liegt bei 10 % auf den ursprünglichen Tilgungszuschuss, für eine Serielle Sanierung (SerSan) bei 15 %.

- Wird der Bonus von WPB und serielle Sanierung kombiniert, erhält die Kundin oder der Kunde einen Zuschlag von insgesamt 20 % auf den ursprünglichen Tilgungszuschuss.

Siehe Hierzu Unsere Zusammenfassung auf Unserer Homepage unter: Fördermittel der KFW

Förderung Baubegleitung:Die Baubegleitung wird mit einem zusätzlichen Kreditbetrag und dazugehörigen Tilgungszuschuss gefördert. Die Höhe des Kreditbetrages und des Zuschusses richtet sich nach der Objektart und/oder Wohneinheiten.

Antragsteller: Antragsberechtigt sind alle Investoren. Das können alle sein, die klimafreundlich sanieren. Dazu gehören Privatpersonen und Wohnungseigentümergemeinschaften, Unternehmen und freiberuflich Tätige.

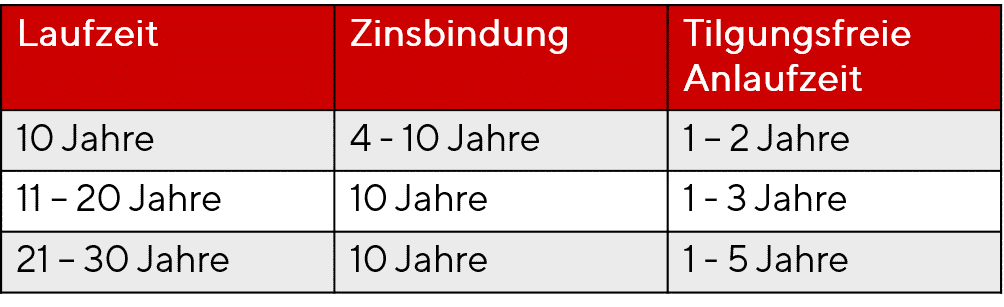

Merkmale: Das Programm Energieeffizient Sanieren kann als Annuitäten- oder Endfälliges Darlehen für eine bestimmte Laufzeit aufgenommen werden:

Annuitätendarlehen: Beim Annuitätendarlehen zahlt Ihr Kunde während der tilgungsfreien Anlaufzeit nur Zinsen – danach gleich hohe monatliche Annuitäten (Zins und Tilgung).

Endfälliges Darlehen: Beim endfälligen Darlehen zahlt Ihr Kunde während der gesamten Laufzeit nur die Zinsen und am Ende den kompletten Kreditbetrag in einer Summe zurück.

Für beide Darlehensvarianten gilt:

- Auszahlung 100 % (als Gesamtbetrag oder in Teilbeträgen)

- Die Abruffrist beträgt 12 Monate nach Zusage

- Kann ohne gesonderten Antrag für den noch nicht ausgezahlten Kreditbetrag um 24 Monate verlängert werden

- Kann um weitere zwölf Monate verlängert werden, wenn der Abruf innerhalb der ursprünglichen Frist vom Antragsteller aus Gründen nicht erfolgen konnte, die der Antragsteller nicht zu vertreten hat.

- Bereitstellungszinsen ab dem 13. Monat (0,15 % pro Monat auf den nicht abgerufenen Kreditbetrag)

- Abgerufene Beträge müssen innerhalb von 12 Monaten vollständig und zweckmäßig eingesetzt sein, bei Überschreitung der Frist muss ein Zinszuschlag gezahlt werden

- Innerhalb von 54 Monaten nach Zusage muss die Verwendung gegenüber der Hausbank nachgewiesen werden (auf Antrag bei der KfW bis 66 Monate)

- Vorzeitige Rückzahlung/Sondertilgung nur vollständig gegen Vorfälligkeitsentschädigung möglich

Gut zu wissen

- Private Eigenleistung: Sei können private Eigenleistungen, die mit der energetischen Sanierung verbunden sind, geltend machen – allerdings können nur die Materialkosten gefördert werden.

- Pflichten bei Verkauf: Die geförderten Immobilien sind mindestens 10 Jahre zweckentsprechend zu nutzen. Bei einem vorzeitigen Verkauf muss der Verkaufende den Käufer auf die Förderung, die Nutzungspflicht und das Verschlechterungsverbot hinweisen. Beim Verkauf gehen die Pflichten auf den Käufer über.

- Nicht förderfähig: Die Sanierung ist nicht förderfähig, wenn der Ersterwerb in einen Grundstücks-Kaufvertrag und einen separaten Bau- und Werkvertrag für die Sanierung aufgeteilt wird. Der Kaufpreis der Immobilie wird auch nicht gefördert. Ist die Immobilie eigengenutzt, können Sie diesen über das Wohneigentumsprogramm fördern lassen.

- Vorzeitige Rückzahlung: Bei einer vorzeitigen Rückzahlung gg. Vorfälligkeitsentschädigung müssen Sie darauf achten, dass der Tilgungszuschuss bereits verbucht ist.

- Rechnungen: Alle Rechnungen sind unbar zu begleichen und müssen den Namen des Antragsstellers, die förderfähigen Maßnahmen, die Arbeitsleistung, den Durchführungszeitraum sowie die Adresse des Investitionsobjektes ausweisen und in deutscher Sprache ausgefertigt sein.

- Zweck: Die geförderten Gebäude und Wohneinheiten sind mindestens zehn Jahre zweckentsprechend zu nutzen.

- Kombination: Das Programm kann mit dem Wohneigentumsprogramm kombiniert werden.

- Sperrvermerk: Ein Verzicht auf die Zusage ist möglich. Frühestens sechs Monate nach Eingang der Verzichtserklärung bei der KfW kann ein neuer Antrag für das gleiche Vorhaben (identisches Investitionsobjekt und identische Effizienzhaus-Stufe) gestellt werden („Sperrfrist“). Die Sperrfrist gilt nicht, wenn der Verzicht erklärt wird, um in ein anderes Vorhaben (z.B. Wechsel von EH 40 in EH 40 EE in der Sanierung) zu wechseln. Hierbei sind die Anforderungen an den Vorhabenbeginn einzuhalten.

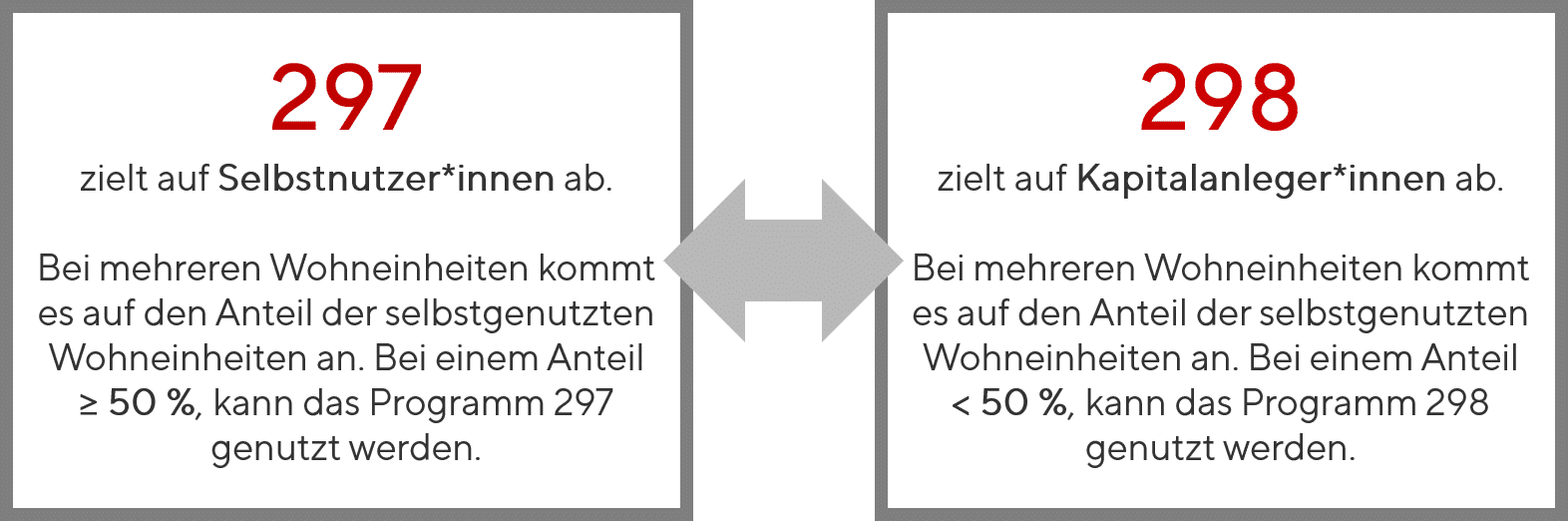

Programm Klimafreundlicher Neubau (297/298)

Mit diesem Programm wird Energieeffizienter Neubau ab dem 01.03.2023 gefördert. Ziel der Förderung: Durch die Förderung von klimafreundlichen Neubauten sollen folgende Umweltziele verfolgt und vorangetrieben werden:

Definition

- Gefördert werden Immobilien, die neugebaut werden oder innerhalb von 12 Monaten nach Bauabnahme erst erworben werden.

- Oder Wohneinheiten, die aus einer Erweiterung oder einem Ausbau bisher unbeheizter Räume entstehen (z.B. Dachaufstockung, Anbau oder Dachausbau).

- Die neue Förderung erfolgt über zinsgünstige Darlehen mit Zinsverbilligung (Förderkredit ab * effektiver Jahreszins) ohne Tilgungszuschüsse.

*Zinsen werden auf dieser Seite nicht ständig erneuert, wir verlinken den Zins mit der KFW Seite-hier sehen Sie den aktuellen Zins

297 oder 298? Wo ist der Unterschied? Für den klimafreundlichen Neubau gibt es bei der KfW zwei Programme: 297 und 298.

Ziel von beiden Programmen ist die Einhaltung der Prinzipien des nachhaltigen Bauens. In der Praxis wird zwischen zwei Stufen unterschieden.

- Klimafreundliches Wohngebäude: Ein klimafreundliches Wohngebäude

- erreicht den Standard 40

-

erfüllt die Anforderungen an das Treibhausgaspotential

-

nutzt keine Wärme durch fossile Energien oder Biomasse

Max. Kreditbetrag pro Wohneinheit: 100.000 €

- Klimafreundliches Wohngebäude mit QNG: Ein klimafreundliches Wohngebäude mit QNG

- erreicht den Standard 40

- erfüllt die Anforderungen an das Treibhauspotential

- nutzt keine Wärme durch fossile Energien oder Biomasse

- hat das Qualitätssiegel für nachhaltige Gebäude PLUS oder PREMIUM

Max. Kreditbetrag pro Wohneinheit: 150.000 €

Prozesse im Detail: Der Antrag auf Förderung bei der KfW ist vor dem Vorhabenbeginn zu stellen. Den richtigen Zeitpunkt für die Antragsstellung bei den verschiedenen Finanzierungsvorhaben und was Sie dabei noch beachten müssen, finden Sie hier.

- Bauvorhaben: Beim Bauvorhaben gilt der Abschluss eines Liefer- und Leistungsvertrages zum Bauvorhaben als Vorhabenbeginn. Ausnahme: Kann man ein dokumentiertes Beratungsgespräch zum Vorhaben nachweisen, kann im Anschluss ein Liefer- und Leistungsvertrag abgeschlossen werden. Hierfür gibt es bei der KfW den Vordruck „Nachweis eines Beratungsgesprächs“.

- Kauf: Beim Kauf von einem Bauträger ist die Unterzeichnung des notariellen Kaufvertrags/ Bauträgervertrags der Vorhabenbeginn. Eine abweichende Regelung mittels einer aufschiebenden/auflösenden Bedingung gilt nicht.

- Beim Ersterwerb eines Neubaus muss der Kauf- bzw. ein verbundener Kauf- und

Werkvertrag oder Bauträgervertrag eine Haftung des Verkäufers für die vereinbarte Förderstufe gegenüber dem Käufer enthalten (sog. „Schutzklausel“).

- Beim Ersterwerb eines Neubaus muss der Kauf- bzw. ein verbundener Kauf- und

Planungs- und Beratungsleistungen dürfen Sie natürlich vorher in Anspruch nehmen.

Antragsteller: Antragstellende können grundsätzlich all Ihre Kunden sein, die ein neues Wohngebäude bzw. Wohneinheit bauen oder kaufen und deren Immobilie die KfW Standards erfüllt. Je nachdem für welchen Zweck das Wohngebäude genutzt wird, kann eines der zwei Programme (297 oder 298) greifen.

Merkmale:Das Programm Klimafreundlicher Neubau kann als Annuitäten- oder Endfälliges Darlehen für eine bestimmte Laufzeit aufgenommen werden:

Annuitätendarlehen:Beim Annuitätendarlehen zahlt Ihr Kunde während der tilgungsfreien Anlaufzeit nur Zinsen – danach gleich hohe monatliche Annuitäten (Zins und Tilgung).

Endfälliges Darlehen: Beim endfälligen Darlehen zahlt Ihr Kunde während der gesamten Laufzeit nur die Zinsen und am Ende den kompletten Kreditbetrag in einer Summe zurück

Für beide Darlehensvarianten gilt:

- Der Zinssatz orientiert sich am Kapitalmarkt und enthält eine Zinsverbilligung aus Bundesmitteln.

- Auszahlung 100 % (als Gesamtbetrag oder in Teilbeträgen)

- Abruffrist 12 Monate und Verlängerung auf 24 für nicht ausgezahlte Kreditbeträge

- Bereitstellungszinsen ab dem 13. Monat (0,15 % pro Monat auf den nicht abgerufenen Kreditbetrag)

- Abgerufene Beträge müssen innerhalb von 12 Monaten vollständig und zweckmäßig eingesetzt sein, bei Überschreitung der Frist muss ein Zinszuschlag gezahlt werden

- Vorzeitige Rückzahlung/Sondertilgung nur vollständig gegen Vorfälligkeitsentschädigung möglich

- Der produkt- und fristgerechte Einsatz der Mittel muss spätestens 36 Monate nach Vollauszahlung des Darlehens nachgewiesen werden.

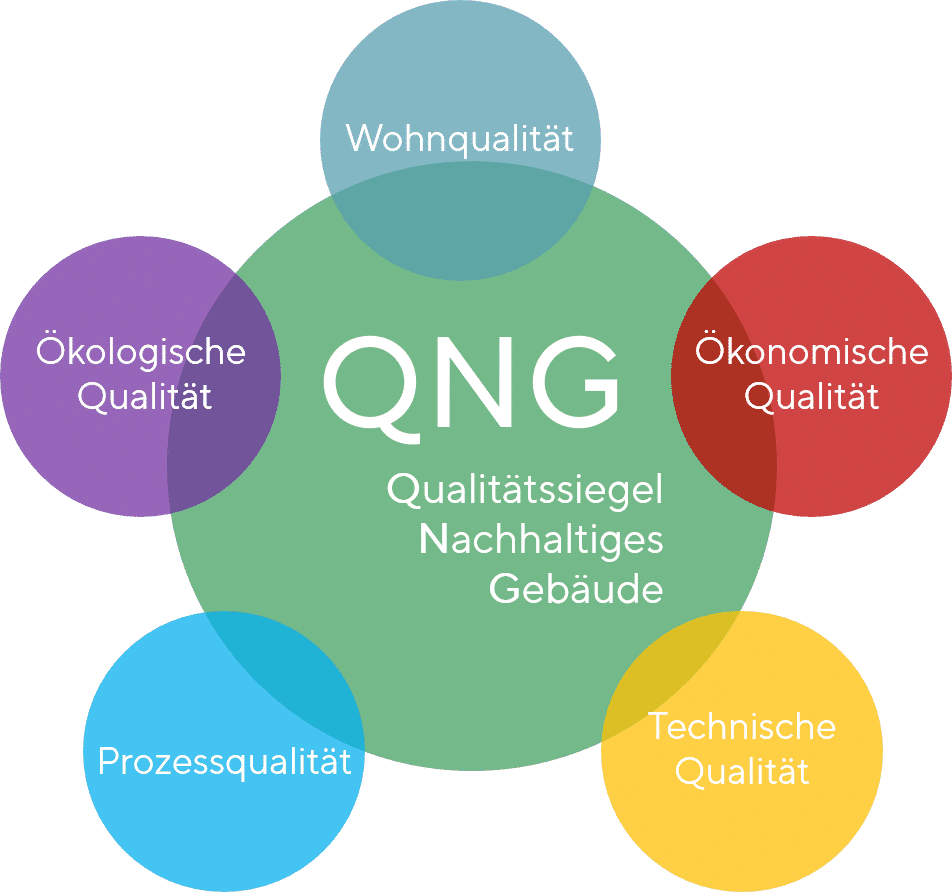

Exkurs: Qualitätssiegel Nachhaltiges Gebäude (QNG)

Wann bekommt ein Gebäude das Qualitätssiegel?

Wohnqualität: Die Wohnqualität wird an folgenden Kriterien gemessen:

- Funktionale Qualität

- Außenräume

- Barrierefreiheit

- Stellplätze

- Freiflächen

- Thermischer Komfort

Ökonomische Qualität: Die ökonomische Qualität wird anhand folgenden Kriterien bewertet:

- Lebenszykluskosten

- Werthaltigkeit der Investition

- Langfristige Wertstabilität

Die Technische Qualität: Wird anhand folgender Kriterien bewertet:

- Schallschutz

- Ernergetische Qualität

- Lüftung

- Effizienz der Haustechnik

- Brandschutz

- Feuchteschutz

- Luftdichtheit der Gebäudehülle

- Reaktion auf standortbezogene Gegebenheiten

- Dauerhaftigkeit

- Wartungsfreundlichkeit

- Recyclingfreundlichkeit der Baukonstruktion

Die Prozessqualität: wird anhand folgender Kriterien bewertet:

- Qualität der Bauausführung

- Qualität der Projektvorbereitung

- Dokumentation

- Übergabe/Einweisung

- Einregulierung

- Voraussetzung für Bewirtschaftung

- Reinigungs-/Wartungs-/

Instandhaltungsplan

Ökologische Qualität: Die Ökologische Qualität wird anhand folgender Kriterien bewertet:

- Primärenergiebedarf

- Flächeninanspruchnahme und Flächenversiegelung

- Ökobilanz

- Trinkwasserbedarf

- Energiegewinnung für Mieter und Dritte

- Vermeidung von Schadstoffen

- Einsatz von zertifiziertem Holz

Energieeffizienz-Experte und Zertifizierungsprozess QNG: Sie fragen sich, wofür Sie einen Energieeffizienz-Experten brauchen und wie der Zertifizierungsprozess abläuft? Hier erfahren Sie mehr!

Energieeffizenz-Experte:

- Erstellt die Bestätigung zum Antrag (BzA), auf deren Grundlage ein Förderantrag für dieses Vorhaben gestellt werden kann.

- Prüft und bestätigt, dass ein energetischer Standard eines Effizienzhauses 40 erreicht wird.

- Prüft und bestätigt die Anforderungen an die Treibhausgasemissionen von Wohngebäuden nach QNG-PLUS.

- Prüft und bestätigt die technischen Mindestvoraussetzungen des Gebäudes.

- Sie oder er muss für das beantragte Vorhaben beauftragt werden und unabhängig sein, d.h. sie oder er darf beispielsweise nicht bei der Baufirma beschäftigt sein.

- Nach Beendigung des Vorhabens bestätigt sie oder er die Durchführung und bestätigt ggf., dass ein Zertifikat einer Zertifizierungsstelle bzgl. des QNG-Plus oder QNG-PREMIUM Standards vorliegt.

Zertifizierungsprozess QNG:

- Der Energieeffizienz-Experte bestätigt bei Antragstellung, dass die Mindestanforderungen der Effizienzhaus-Stufe 40 erfüllt werden, eine Zertifizierung „QNG“ geplant ist und erstellt die BzA.

- Bei Erstellung der BzA muss das QNG-Zertifikat nicht vorliegen, dies erhält der Kunde erst nach Abschluss des Bauvorhabens.

- Der Nachhaltigkeitsberater führt nach Abschluss der Maßnahmen eine Nachhaltigkeitsbewertung durch und reicht diese bei der QNG-Zertifizierungstelle ein.

- Die Zertifizierungsstelle überprüft die Nachhaltigkeitsbewertung und vergibt im Anschluss das „Qualitätssiegel Nachhaltiges Gebäude“.

- Der Kunde erhält nach Fertigstellung des Gebäudes das QNG-Zertifikat von der Zertifizierungsstelle und muss dieses dem Energieeffizienz-Experten vorlegen.

- Die Energieeffizienz-Experte bestätigt bei Erstellung der BnD (Bestätigung nach Durchführung) die Vorlage des QNG-Zertifikats.

Grundsätzlich muss beim Programm Klimafreundlicher Neubau eine Energieeffizienz-Experte für die Beantragung und Begleitung beauftragt werden. Sofern Sie eine Immobilie mit QNG (Qualitätssiegel Nachhaltiges Gebäude) kaufen oder bauen, muss ergänzend noch eine QNG-Zertifizierungsstelle und eine QNG Nachhaltigkeits-Berater hinzugezogen werden.

Gut zu wissen

- Kombination: Das Produkt „Klimafreundlicher Neubau Wohngebäude“ kann mit anderen Fördermitteln (Kredite oder Zulagen/Zuschüsse) kombiniert werden, sofern die Rahmenbedingungen eingehalten werden.

- Nicht förderfähig: Nicht gefördert werden der Kauf von Grundstücken, Umschuldungen oder Nachfinanzierungen. Außerdem ist eine Mehrfachförderung der gleichen Einheit ist ausgeschlossen.

- Ferienhäuser: Ferienhäuser und –wohnungen sind förderfähig, sofern sie unter das GEG (Gebäudeenergiegesetz) fallen.

- Ausgeschlossene Kombinationen: Folgende Förderungen dürfen nicht für dieselben förderfähigen Kosten mit KFN kombiniert werden:

- Förderung nach der Kälte-Klima-Richtlinie der Nationen Klimaschutzinitiative (NKI)

- Dem Kraft-Wärme-Kopplungsgesetz (KWKG)

- Dem Erneuerbare-Energien-Gesetz (EEG)

- Der Bundesförderung für effiziente Wärmenetze (BEW)

Folgende Förderungen dürfen nicht für die gleiche Maßnahme mit KFN kombiniert werden:

- Bundesförderung für effiziente Gebäude (BEG)

- Wohneigentum für Familien (WEF)

- Sperrvermerk: Vor Auszahlung des KfW-Refinanzierungskredits an den Finanzierungspartner ist ein Verzicht auf den Kredit jederzeit möglich. Für dasselbe Vorhaben (identische Förderstufe) können Sie frühestens 6 Monate nach Eingang der Verzichtserklärung bei der KfW einen neuen Kredit beantragen. Eine neue Antragstellung ist ohne Sperrfrist möglich, wenn das Vorhaben neu oder in wesentlichen Teilen verändert ist.

Wir hoffen Ihnen hiermit einen umfangreichen Überblick in die aktuellen wohnwirtschaftlichen Förderprogramme der KFW gegen zu haben. Bei Fragen, Anmerkungen oder Terminwünschen, können Sie sich gerne über unsere Homepage melden oder direkt anrufen unter 07121 381 1801. Weiter Informationen zum Thema KFW finden Sie auf Unserer Homepage unter der Seite: Fördermittel der KFW

Ihr Team der Albfinanz aus Reutlingen