Wie bereits in einem vorherigen Blog-Artikel erwähnt, stellt der Wohn-Riester eine Sonderform des Riester-Vertrags dar. Damit handelt es sich um eine Art der Altersvorsorge. Doch Achtung – oft tappt man in eine Steuerfalle im Rentenalter. Wir klären auf.

Der klassische Riestervertrag

Private Altersvorsorge sollte fester Bestandteil deiner Haushaltskasse sein. Denn jedem ist klar, dass unser gesetzliches Rentensystem bereits heute am Limit ist und wir durch zusätzliches Sparen aufs Alter vorsorgen müssen. Der Riester-Vertrag bietet hierzu eine Möglichkeit und wird vielseits beworben. Das größte Pro-Argument sind die staatlichen Zulagen oder steuerlichen Vorteile, welche man durch das „Riestern“ erhält. Der klassische Riestervertrag besteht aus zwei Phasen. Wenn du den Vertrag in jungen Jahren abschließt, zahlst du regelmäßige Sparbeiträge in den Rentenvertrag ein und erhältst zum Renteneintritt eine regelmäßige Rentenzahlung. Die Ansparphase bezuschusst der Staat noch mit Zulagen. Zudem kannst du die monatlichen Sparbeiträge am Ende des Jahres in deiner Steuererklärung geltend machen. In der Ansparphase ergibt sich somit ein Steuervorteil. Wenn du nun die Rente beziehst, zählt diese zu deinem zu versteuernden Einkommen und zu zahlst hierauf Einkommenssteuer. Soweit zum grundsätzlichen Prinzip des Riestervertrags. Per se ist das Produkt nicht schlecht, jedoch muss kritisch geprüft werden, ob diese Möglichkeit der Altersvorsorge für deine Situation sinnvoll ist.

Virtuelles Schattenkonto – Das Wohnförderkonto

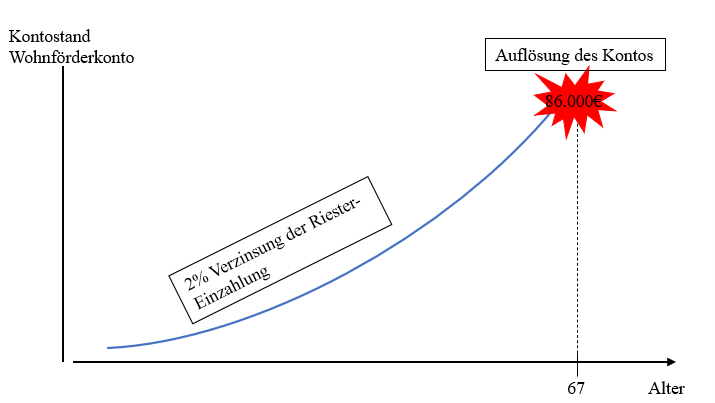

Der Wohn-Riester soll Häuslebauer bei der Finanzierung des Eigenheims unterstützen. Hierbei sind zwei Szenarien möglich: Entweder hast du den Eigenheimerwerb noch nicht konkret geplant und möchtest hierauf sparen oder du möchtest jetzt schon eine eigene Immobilie kaufen. In beiden Fällen wird in der Regel ein Bausparvertrag hinterlegt, in den du deine Sparbeiträge einzahlst. In den Bausparvertrag fließen dann auch deine Zulagen vom Staat. Das Grundprinzip der Kombifinanzierung mit einem Bausparvertrag solltest du an dieser Stelle unbedingt anschauen, wir haben hierzu bereits einen ausführlichen Artikel geschrieben. Der Riestervertrag hilft also mit den Zulagen dabei deinen Immobilienkredit schneller zurückzuzahlen. Mit Renteneintritt hast du dann im besten Fall deine Wohnung oder dein Haus abgezahlt und kannst mietfrei wohnen. Daher wird der Wohn-Riester oft auch als „Eigenheim-Rente“ bezeichnet, da die Rente nun in Form des mietfreien Wohnens verstanden werden kann. Doch irgendwas fehlt doch noch oder? Achja, Steuern musst du ja auch noch zahlen. Denn du hast mithilfe des Wohn-Riesters Kapital geschaffen. Du fragst dich jetzt sicher auf was, denn du hast ja kein Renteneinkommen, wie beim normalen Riester, das über deine Einkommenssteuer versteuert wird. Und da kommt das Wohnförderkonto ins Spiel. Es handelt sich um ein virtuelles Konto beim Finanzamt, auf dem deine Sparbeiträge fiktiv eingezahlt werden. Es wird also eine normale Riester-Ansparphase simuliert. Hinzukommt aber noch, dass das Konto mit 2 Prozent pro Jahr verzinst wird. Hier ein Zahlenbeispiel, um die Thematik zu verdeutlichen:

Es könnte also sein, dass du innerhalb von 30 Jahren auf deinem Wohnförderkonto rund 86.000€ stehen hast, wenn du immer den maximalen Sparbeitrag eingezahlt hast. Und diesen Betrag musst du nun mit Renteneintritt versteuern. Der Fiskus ist aber so nett und bietet dir zwei Möglichkeiten der Zahlung an. Bei sofortiger Zahlung erhältst du einen Rabatt von 30%. Somit würden „nur“ rund 60.000€ auf dein zu versteuerndes Einkommen angerechnet werden. Bei einem Einkommen von 40.000€ im Jahr im Rentenalter würde das eine ZUSÄTZLICHE Steuerlast von über 20.000€ bedeuten, die du sofort zahlen müsstest. Wenn du den Batzen Geld nicht auf der hohen Kante hast, dann kannst du auch von der Möglichkeit der Ratenzahlung gebrauch machen. Dann werden bis zum 85. Lebensjahr knapp 1.400€ jährlich fällig. Von kostenfreiem Wohnen im Alter kann dann definitiv auch nicht mehr die Rede sein.

Dazu kommt noch, dass das Ganze an sehr strenge Regeln gekoppelt ist. Beispielsweise darfst du deine Immobilie in den kommenden 20 Jahren nicht verkaufen oder vermieten. Der Wohn-Riester ist strikt nur für das selbst bewohnte Eigenheim gedacht. Anderenfalls verlierst du deine erhaltenen Zulagen. Doch wie schnell ändert sich heutzutage eine Lebenssituation? Durch den Wohn-Riester hast du eine massive Einschränkung, von der wir dir abraten.

Wir sind der Meinung, dass der Wohn-Riester in 99% der Fälle keinen Sinn macht und die vielen Negativ-Punkte oft vergessen oder nicht beachtet werden. Die große Überraschung kommt dann mit Renteneintritt. Aber keine Sorge, falls du bereits einen Wohn-Riester abgeschlossen hast, gibt es noch Auswege. Wenn du hierzu mehr erfahren willst, dann nimm Kontakt mit uns auf! Unsere Berater sind darauf spezialisiert deine Situation zu analysieren und Lösungswege anzubieten.

Bei Fragen, Anmerkungen oder Terminwünschen, kannst du dich gerne über unsere Homepage melden oder direkt anrufen unter 07121 381 1801.

Dein Team der Albfinanz aus Reutlingen