Wir checken für dich regelmäßig die aktuellen Konditionen und prüfen, was sich am Zinsmarkt tut. Damit hast Du einen echten Überblick, was momentan möglich ist – mit echten Konditionen und einem konkreten Rechenbeispiel. Hier kommt unser Zinsupdate für August 2025.

Was tut sich am Zinsmarkt?

Die EZB hat ihren Leitzins im Juli weiter gesenkt, was die Hoffnung auf anhaltend sinkende Finanzierungskosten nährt. Dennoch liegen Baufinanzierungszinsen deutlich über dem Leitzins. Warum? Bauzinsen richten sich primär nach langfristigen Kapitalmarktzinsen, die aktuell von Unsicherheit und Risikoaufschlägen geprägt sind. Banken kalkulieren hier konservativer – vor allem bei langen Zinsbindungen.

Zudem berücksichtigen Banken bei der Kalkulation von Hypothekenzinsen auch weitere Faktoren wie Risikoaufschläge, Refinanzierungskosten und die allgemeine Unsicherheit über die langfristige Zinsentwicklung. Das müssen die Banken in ihre Konditionen einpreisen.

Zinsstand im August

Wir checken jeden Monat die tagesaktuellen Zinsen über unsere Plattformen für unabhängige Finanzierungsvergleiche. So hast Du einen echten Überblick, was momentan möglich ist – mit echten Konditionen und einem konkreten Rechenbeispiel.

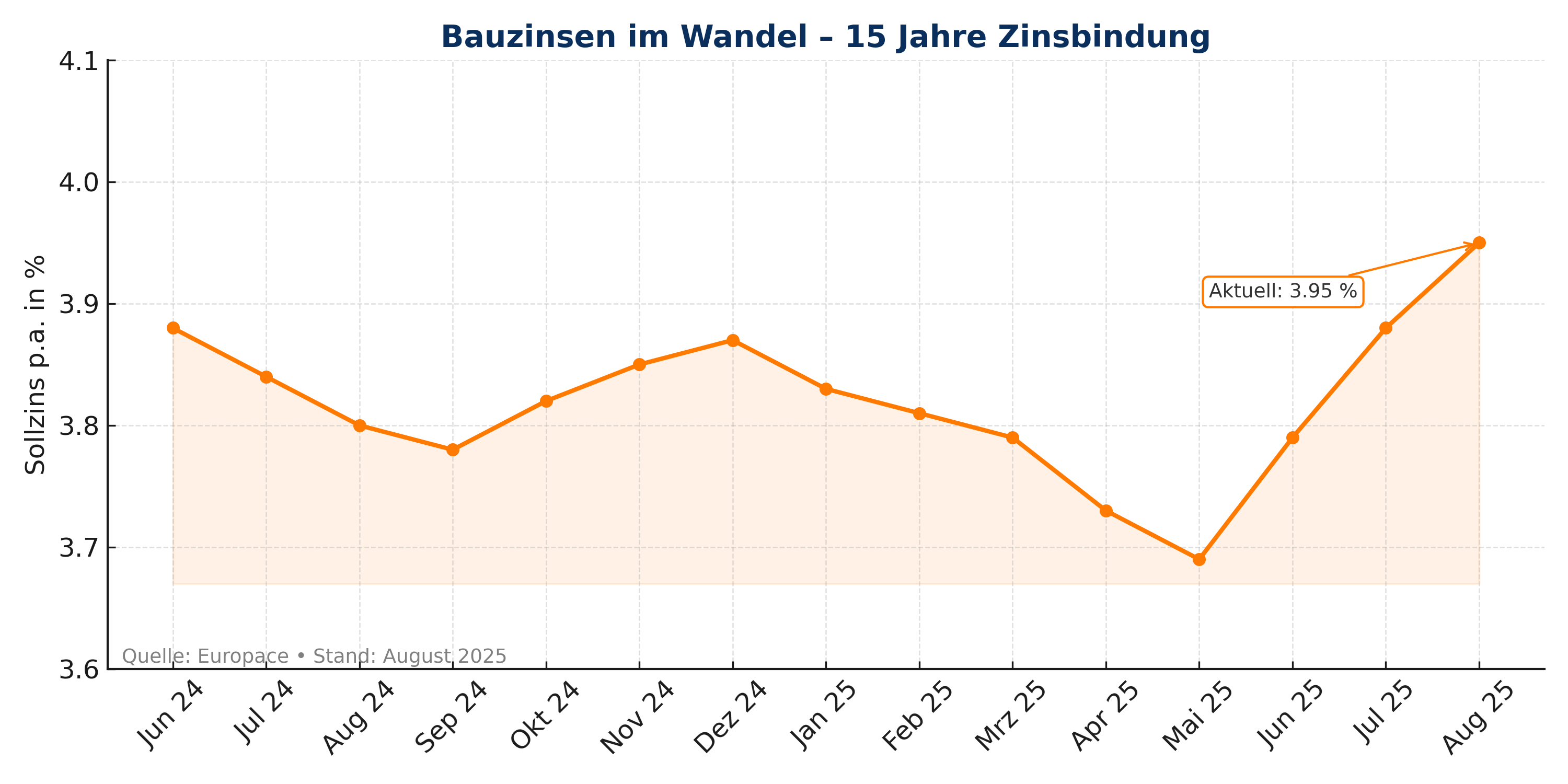

In unserem Zinschart siehst Du die Entwicklung der Top-Konditionen für 15 Jahre Zinsbindung über die letzten 12 Monate. Von einem Höchststand von 3,89 % im August 2024 sind die Zinsen bis Mai 2025 auf rund 3,59 % gefallen – ein spürbarer Rückgang.

Seitdem hat sich die Lage allerdings wieder leicht gedreht: Im Juli und August sind die Konditionen erneut leicht gestiegen – aktuell liegen sie bei etwa 3,95 % p.a..

Grund dafür ist die weiterhin angespannte Lage am Kapitalmarkt, trotz gesenktem Leitzins. Banken preisen höhere Sicherheitsmargen ein, vor allem bei längeren Zinsbindungen. Trotzdem: Im Vergleich zum Vorjahr ist die Finanzierung wieder planbarer und mit guter Bonität zu Top-Konditionen möglich.

Das Finanzierungsbeispiel im Überblick

In unserem Beispiel für das Zinsupdate finanzierst Du eine Immobilie mit einem Kaufpreis von 450.000 €. Hinzu kommen übliche Kaufnebenkosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision. Daraus ergeben sich Gesamtkosten von rund 497.565 €.

Mit 137.565 € Eigenkapital ergibt sich ein Finanzierungsbedarf von 360.000 €. Bei einem Zinssatz von 3.95 % und einer Anfangstilgung von 1,5 % liegt Deine monatliche Rate bei etwa 1640 €.

Natürlich hängt Deine tatsächliche Rate von mehreren Faktoren ab – z. B. Deiner Bonität, der Objektlage und Deiner Tilgungsstrategie. Wir helfen Dir gerne, Deine individuelle Finanzierung optimal aufzustellen.

Unser Tipp:

Plane die Nebenkosten frühzeitig ein und prüfe, ob Du ggf. zusätzlich Eigenkapital brauchst. Bei Albfinanz beraten wir Dich unabhängig und holen das Beste aus über 400 Finanzierungsangeboten für Dich raus.

Jetzt Zinscheck starten. Kontaktformular ausfüllen oder direkt anrufen – Dein albfinanz-Team ist für Dich da.

Wir ermöglichen Dir einen Bankenvergleich aus über 400 Kreditgebern, um so die besten Konditionen zu finden. Verpasse kein Zinsupdate auf unserem Blog, sowie weitere spannende Beiträge hier.

Melde dich gerne über unsere Homepage oder direkt per Telefon unter 07121 381 1801.

Dein Team der Albfinanz aus Reutlingen

*Disclaimer: Die genannten Zinssätze stellen Top-Konditionen dar und gelten nur bei sehr guter Bonität, einem Beleihungsauslauf bis maximal 80 %, sowie weiteren optimalen Voraussetzungen. Die tatsächlichen Konditionen können individuell abweichen. Alle Angaben sind unverbindlich und ohne Gewähr. Stand: August 2025.